Modelo 720, sanciones

Índice de contenido

El Modelo 720 también conocido como, declaración informativa sobre bienes y derechos situados en el extranjero, surge en España como consecuencia de una amnistía fiscal.

Su objetivo fundamental es la prevención del fraude y el control de las rentas y activos que muchos contribuyentes poseen en el extranjero, sin declarar.

A pesar de los arduos intentos de la Comisión Europea de anular este procedimiento, alegando que para el Modelo 720 sanciones establecidas son muy exageradas y que al mismo tiempo se vulneran libertades fundamentales de la UE sobre el movimiento de capitales y libre circulación, en España sigue en vigor.

Trataremos en este post algunos aspectos básicos sobre este tema que ha levantado multitud de polémicas a nivel legislativo nacional y europeo.

Aspectos más relevantes del Modelo 720

El Modelo 720 es una obligación tributaria informativa, que implica la declaración de todas las rentas, bienes o derechos disponibles o gestionados en el extranjero.

Una forma de desvelar el dinero negro y el patrimonio disponible en el extranjero, no declarados a Hacienda.

¿Qué se tiene que declarar?

Consta de 3 bloques independientes y obligatorios para informar sobre aquellas cuentas, valores, seguros, derechos, rentas e inmuebles que un residente de España tenga en el extranjero y cuyo valor supere los 50.000 euros.

Cuentas y depósitos abiertos en entidades bancarias ubicadas en el extranjero

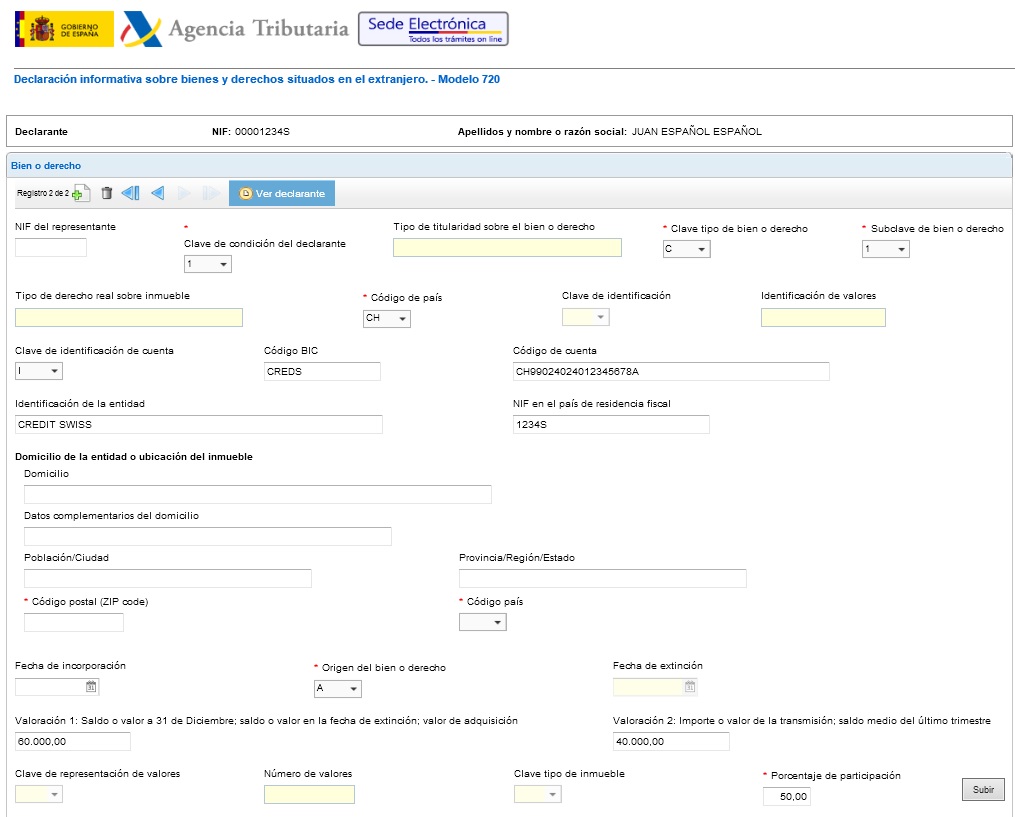

Clave tipo de bien o derecho C. En este apartado se han de declarar todas las cuentas corrientes, depósitos, tarjetas de créditos y similares de cualquier entidad financiera fuera del territorio nacional

Valores representativos de la participación en cualquier tipo de entidad

Clave tipo de bien o derecho V, I y S. Se declaran las acciones, seguros, valores, rentas depositadas o gestionadas por entidades situadas fuera de España.

Bienes inmuebles, y derechos sobre ellos, ubicados en el extranjero

Clave tipo de bien o derecho B. Corresponde a todo tipo de inmuebles que uno tenga en el extranjero.

Modelo 720 y sanciones

El Modelo 720 es una de las declaraciones con mayor riesgo de sanciones. La Hacienda establece sanciones importantes al no presentarlo, al presentarlo con de forma incorrecta o errónea o incluso fuera de plazo.

Aunque tenga carácter informativo y no recaudatorio, el hecho de no presentarlo dentro del plazo fijado, presentarlo de forma incompleta o incorrecta o aportar datos falsos constituyen infracciones tributarias muy graves, al igual que no presentarlo por el medio preestablecido.

Las sanciones oscilan entre 100 y 5.000 euros por cada dato o conjunto de datos faltante, en función de lo que haya que declarar y en función del grado de incumplimiento. Los mínimos rondan los 1500 euros por presentarse fuera de plazo y los 10.000 por cada grupo de bienes, en los demás casos.

En determinados casos se pueden sumar recargos de hasta el 20% sobre la cuota de la declaración de la renta por bienes no declarados.

Anteriormente este aumento en la sanción era del 150%, por lo que superaba el valor del patrimonio.

¿Cómo presentar el Modelo 720?

También están obligados a presentarlo los titulares reales, es decir aquellos que controlen, aunque no posean, más del 25% de los activos a través de entidades con o sin personalidad jurídica.

Excepciones

No deben presentar dicho Modelo las personas jurídicas siempre y cuando los activos están debidamente reflejados en su contabilidad.

Ello no exonera sin embargo a los representantes, apoderados, cotitulares o beneficiarios de los bienes o derechos cuyo valor supere el tope establecido de 50.000 euros.

No se tiene que volver a presentar al menos que…

Una vez presentado, no se tendrá que actualizar al menos que se produzcan variaciones mayores de 20.000 € en los activos o si se producen pérdidas y cancelaciones.

En esos últimos casos tendrás que informar a la Agencia Tributaria y presentar nuevamente la declaración sobre bienes y derechos situados en el extranjero.

Dónde y cuándo

Solo se puede presentar por vía telemática a través de la Sede Electrónica de la Agencia Tributaria entre el 1 de enero y 31 de marzo de cada año, cuando se realice la declaración de la renta.

Es necesario para ello, disponer de identificación electrónica.

Para evitar la sanciones

A nivel europeo se considera que esta normativa española echa infringe el principio de libre circulación de personas, trabajadores, capitales, establecimientos y prestación de servicios.

En cuanto a las sanciones impuestas, la Comisión Europea argumenta que son desproporcionales y discriminatorias. A nivel nacional incluso, existen en este sentido, multitud de disputas judiciales.

Muchos improvisan y buscan formas alternativas por la dificultad de su presentación o por miedo a las multas. Y para aquellos inversores extranjeros del territorio nacional, que desconocen el procedimiento, es aún peor.

Asesoría fiscal y legal

Dada la complejidad del tema y cada uno de los requisitos y cláusulas especiales, es muy recomendable contar con el servicio de profesionales.

Para la tranquilidad y seguridad de todos aquellos que tengan bienes, rentas o derechos en el extranjero, existen entidades especializadas que asesoran, estudian cada caso en particular y gestionan todo el proceso para, finalmente, presentar el Modelo 720.

Asimismo, en caso de cualquier problema o discrepancia, un buen asesor fiscal podrá presentar recursos administrativos o judiciales a Hacienda.

Hasta que España se adapte a la normativa y requerimientos de la Unión Europea es obligatorio presentar la declaración informativa sobre bienes y derechos situados en el extranjero si se quiere evitar multas desorbitantes.